Norma técnica - Educador financiero - LifeMaps

¿Cómo identificar una educación financiera de calidad?

Si se basa en normas técnicas de calidad

¿Qué es una norma técnica de calidad?

Conforme a lo establecido en el artículo 8 de la ley 21/1992, una norma técnica de calidad es un documento de aplicación voluntaria que contiene especificaciones técnicas basadas en los resultados de la experiencia y del desarrollo tecnológico. Es el fruto del consenso entre todas las partes interesadas e involucradas en la actividad objeto de ésta y deben ser aprobadas por un organismo de normalización reconocido.

¿Qué normas técnicas de calidad se aplican en educación financiera?

La norma técnica UNI 11.402 – EDUCACION FINANCIERA DE LOS CIUDADANOS, que define los requisitos para la realización de la actividad de educación financiera y los requisitos para los sujetos que prestan el servicio.

¿Qué le garantiza al ciudadano una educación financiera basada en normas técnicas de calidad?

- Garantía de seguridad

Se realiza en base a una metodología científica y técnica cuyo resultado se ha contrastado.

-

Garantía de calidad

El proceso de educación financiera está reglado y es impartida por profesionales certificados.

El educador financiero de calidad

Acompañamiento personal y basado en normas técnicas de calidad

Otro requisito para obtener resultados con la educación financiera es el acompañamiento.

El educador financiero de calidad desempeña la importante tarea de ayudar a los ciudadanos a comprender y satisfacer sus necesidades económicas a lo largo del ciclo vital.

Como en cualquier actividad la cualificación profesional de la persona que realiza el trabajo es clave, y en educación financiera si se quiere obtener resultados es determinante.

En el mercado español la habilitación profesional de educador financiero que acredita los conocimientos y habilidades para impartir educación financiera de calidad es la de la Asociación de Educadores y Planificadores Financieros (AEPF).

Los ciudadanos pueden comprobar en la web de AEPF si el profesional que les ofrece el servicio está certificado y habilitado para ejercer, porque también la habilitación es importante, ya que por muy buen profesional que sea, si no tiene las herramientas homologadas y su formación actualizada no puede ofrecer una educación financiera de calidad.

Un viaje por tu vida, con el LifeMaps

la herramienta que hace reflexionar

Te presento el LifeMaps, la herramienta de educación y planificación financiera que utilizará el educador financiero contigo. Las herramientas, como cualquier actividad, son claves para adquirir una educación financiera de calidad.

El Lifemaps nos va a permitir crear los Planes Financieros Personales siguiendo el proceso dictado por las normas técnicas de calidad.

Con la inserción de algunos datos relacionados con los miembros de la familia, se genera automáticamente una simulación del ciclo de vida familiar, podrás ver una "imagen" de tu familia en el presente y en el futuro.

¿Pensaste alguna vez que te gustaría hacer cuando dejaras de trabajar?

¿Cuándo tus hijos serán independientes económicamente?

Ampliar la familia, la llegada de un bebé es una bendición ¿Cómo influye en la cuenta económica de la familia?

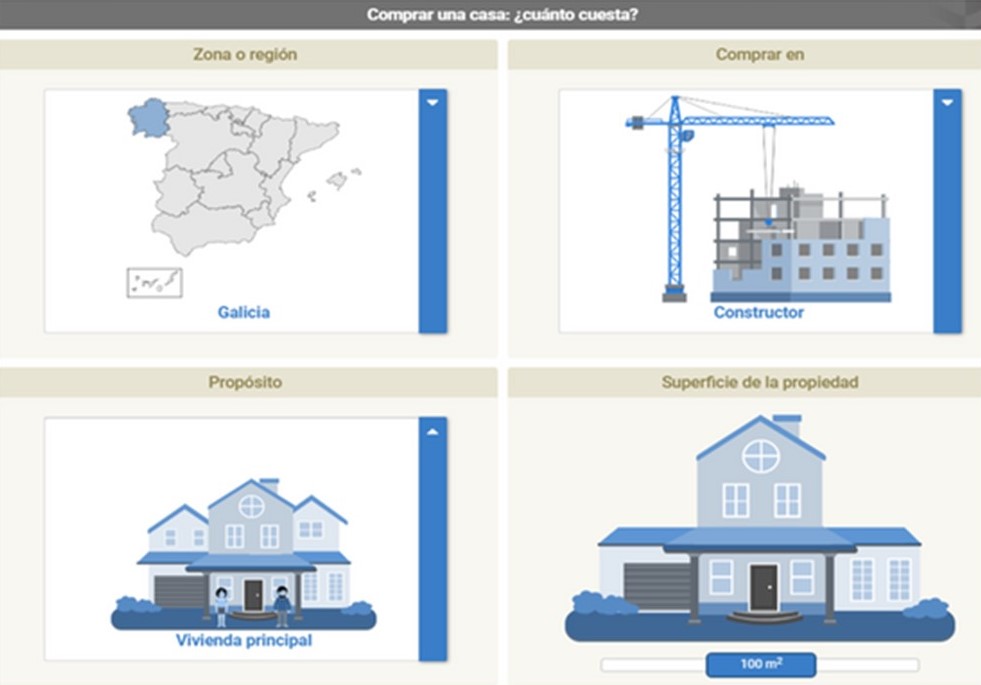

Un viaje a un destino deseado ¿Cuándo?

Estos y otros objetivos vitales típicos, como la compra de la casa y el proceso educativo de los hijos, están respaldados por herramientas de estimación y podrás verlos en el LifeMaps.

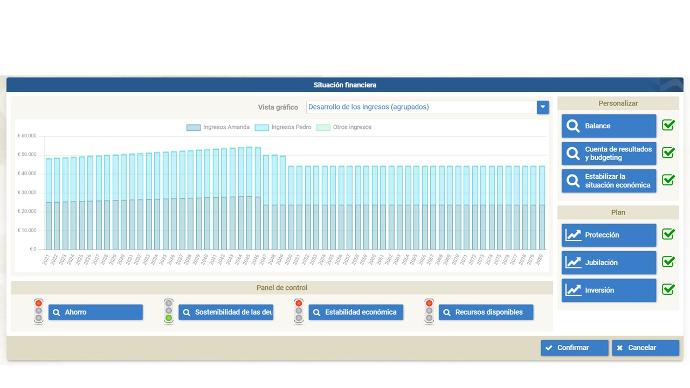

El sistema permite definir y analizar tanto el balance previsional como el presupuesto anual.

La optimización de la situación económica se lleva a cabo mediante:

El BALANCE FAMILIAR, que permite analizar la estructura del activo (inmobiliario, mobiliario y financiero) y del pasivo (deudas), identificar el patrimonio neto.

El PRESUPUESTO FAMILIAR, que permite analizar la estructura de consumo, identificar los componentes esenciales y secundarios, e identificar el objetivo de ahorro que se maximiza revisando el consumo.

ESTABILIZACIÓN ECONOMICA, que permite la identificación de recursos para cubrir los déficits de los flujos mensuales.

OPTIMIZACIÓN DE DEUDAS, el modelo permite reestructurar las deudas existentes.

PLANIFICACIÓN DE LOS OBJETIVOS INMEDIATOS Y DEL ENDEUDAMIENTO, el modelo permite identificar los requisitos para realizar un objetivo inmediato con una hipoteca o préstamo personal. Simula el efecto del endeudamiento en la situación económica futura, y orienta al usuario en la búsqueda de la solución idónea a su perfil de riesgo.

PLANIFICACIÓN DE LA PROTECCIÓN, el modelo permite identificar las condiciones de inestabilidad económica de los usuarios si se produjese una situación de fallecimiento prematuro o invalidez, permite medir el grado de cobertura actual y propone soluciones con tipología de productos.

PLANIFICACIÓN DE LA JUBILACIÓN, el modelo permite definir las condiciones de estabilidad económica a partir del momento en que se jubile el usuario, los recursos disponibles hoy para atender esa necesidad, el grado de cobertura y la solución con tipología de productos.

PLANIFICACIÓN DE LA INVERSION, el modelo permite optimizar los activos financieros actuales y el ahorro futuro destinados a los objetivos vitales, establece prioridades, perfiles de riesgo de mercado y personales, estrategias eficientes y coherentes con el horizonte temporal de cada inversión y rentabilidades esperadas basadas en índices de mercado con datos de los últimos 15 años proyectados a futuro con el método de Montecarlo.

Todo esto se recoge en un INFORME, y una vez finalizado el proceso se entrega al usuario su plan financiero personal en un formato de informe de proyecto de vida.

| Vistas | |

|---|---|

| 2 | Número de vistas |

| 2 | Vistas de miembros |

| 0 | Vistas públicas |

| Acciones | |

|---|---|

| 0 | Gustos |

| 0 | No me gusta |

| 0 | Comentarios |